立项融资可研财务免费算

立项融资可研财务免费算

关于年产40万吨ABS项目的现状、规模和前景,以下是一些可能的信息:

现状:该项目目前可能处于规划或建设阶段,具体情况可能因地区和公司而异。项目可能需要进行土地购置、工程建设、设备采购等一系列工作。

规模:年产40万吨ABS项目的规模较大,需要相应的生产设备和生产线。项目可能包括原材料供应、生产工艺、生产设备、生产线布局等方面的规划。

前景:ABS是一种重要的工程塑料,广泛应用于汽车、电子、家电等行业。随着经济发展和工业化进程的推进,对ABS的需求可能会逐渐增加。因此,年产40万吨ABS项目在市场上可能有一定的发展前景。然而,具体的前景还受到市场竞争、行业发展趋势、技术创新等因素的影响。

需要注意的是,以上信息仅为推测,具体的项目情况需要参考相关报道或与项目方进行沟通以获取准确信息。

要进行年产40万吨ABS项目的财务分析,需要考虑以下几个方面:

-

投资成本:包括项目建设投资、设备采购费用、土地使用权费用等。这些成本需要在项目建设期间进行投入。

-

运营成本:包括原材料采购成本、劳动力成本、能源费用、设备维护费用等。这些成本会在项目投产后持续发生。

-

销售收入:根据项目年产量40万吨ABS的预期销售价格和市场需求,估计项目每年的销售收入。

-

利润:通过计算销售收入减去运营成本,得到项目每年的利润。

-

投资回收期:根据项目投资成本和每年的利润,计算项目的投资回收期。投资回收期越短,说明项目的经济效益越好。

-

现金流量:考虑项目建设期间和投产后的现金流入和现金流出,计算净现金流量。这有助于评估项目的偿债能力和现金流动性。

-

敏感性分析:考虑不同因素对项目财务指标的影响,例如原材料价格波动、销售价格变动等。通过敏感性分析,可以评估项目的风险和可持续性。

以上是对年产40万吨ABS项目财务分析的一般考虑,具体分析还需要根据项目的具体情况和市场环境进行具体计算和评估。

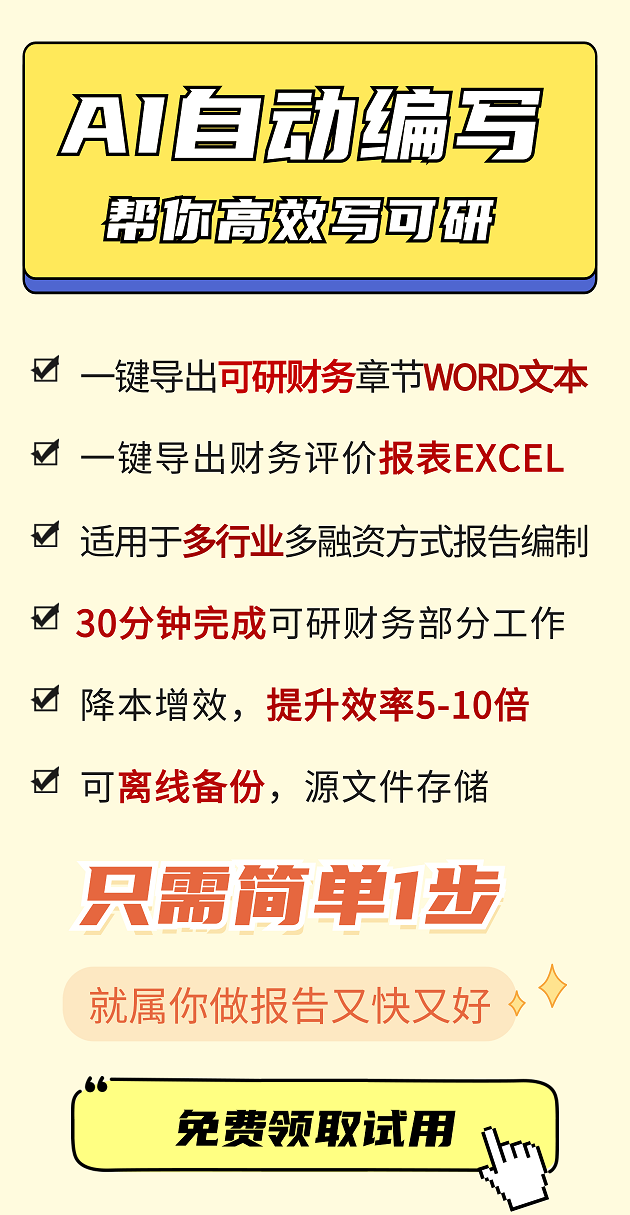

AI可研财务编制系统 一键导出报告文本 登录免费用

这个工具已为各行业设计院、咨询单位、工程公司、投资公司、银行、证券公司等国内有投融资业务需求的单位提供了服务。用户一致认为这是一款“简便快捷,准确高效,科学实用”的财务评价工具。

同时,这个工具做的财务方案章节和测算表格,满足项目立项审批、银行贷款、专项债、企业债等不同功能经济评价需求。